股票配资哪个安全 苹果:东边不亮西边亮

发布日期:2024-12-28 11:34 点击次数:189

截止本公告日,股东邱坚强已累计质押股份1.58亿股,占其持股总数的43.91%。本次质押后森马服饰十大股东的累计质押股份占持股比例(占持股比例的计算以公司最新一期财务报表公布的十大股东的持股总数为基准)见下图:

]article_adlist-->

苹果的生态系统和高利润率的服务部门继续推动可持续增长。

]article_adlist-->作者|RichardSaintvilus

编译|华尔街大事件

苹果 ( NASDAQ: AAPL ) 的业绩表现依然平淡,增长主要由其强大的生态系统和高利润率的服务部门推动。服务部门在 2024 财年第四季度创造了 250 亿美元的收入,同比增长 12%,毛利率为 74%。该部门体现了苹果利用其 20 亿+活跃设备基础获得经常性收入的能力,通过 Apple Intelligence 和 Vision Pro 等追加销售创新实现盈利。这些支柱为苹果的长期持续增长奠定了基础。

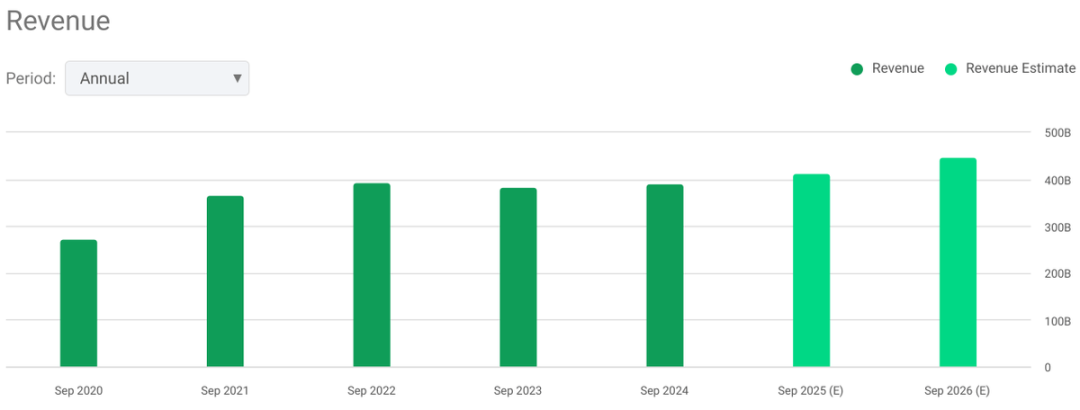

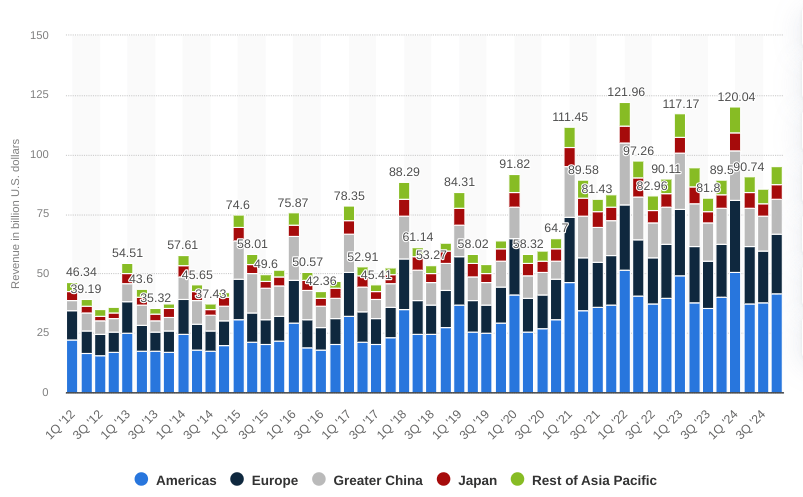

苹果 2024 财年第四季度营收为949 亿美元,同比增长 6%,这得益于 iPhone、iPad 和 Mac 等类别的收益。产品收入加上服务部门的高贡献,创下了 250 亿美元的历史新高(同比增长 12%)。该公司的营收也因美洲、欧洲和亚太地区其他地区等地区取得的多样化营收记录而得到提升。在营收停滞 4 年后,分析师预计 2025 年和 2026 年的中期增长将开始。

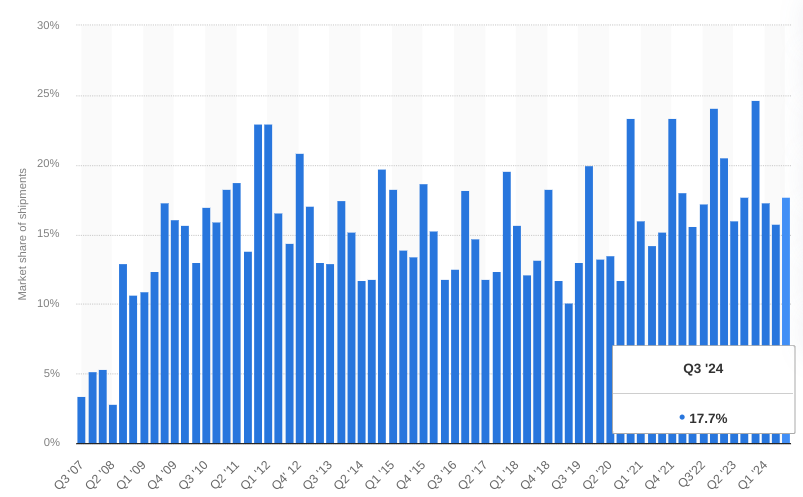

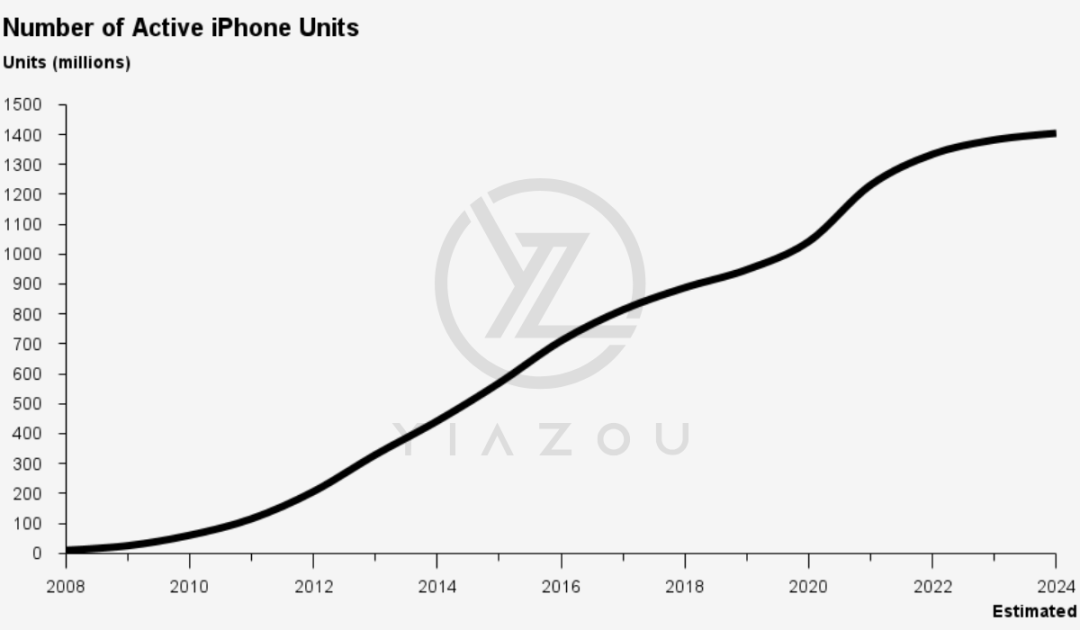

在产品方面,iPhone 部门营收为 462 亿美元,同比增长 6%,创下 9 月季度新高。这一增长扩展到基于 iPhone 16 系列的所有地理区域。iPhone 49% 的收入主导地位反映了其作为 Apple 核心产品的领先地位,其不断增长的活跃安装基数可能会继续为其提供支持。9 月季度,该基数创下新高,市场份额稳定在 17.7%(智能手机出货量),美国满意度高达 98%。

与此同时,服务业务成为新兴增长组成部分。该部门收入同比增长 12%,至 250 亿美元。付费订阅的扩张(四年内增长 2 倍,超过 10 亿)提高了苹果生态系统的参与度。该部门毛利率为 74%(与上一季度持平),是苹果产品组合中盈利能力最高的部门,也是综合利润率稳定的核心驱动力。

此外,Mac 部门的收入(77 亿美元)反映了 M4 系列芯片推出后 2% 的同比增长和美国 95% 的客户满意度。本季度近一半的 Mac 客户都是该产品的新用户,这表明苹果的市场渗透率正在不断扩大。同样,iPad 收入同比增长 8%(总计 70 亿美元)。这一增长源于发达市场和新兴市场的需求,墨西哥、巴西和印度等地区的增长率高达两位数。iPad 还受益于美国 97% 的客户满意度,这推动了苹果生态系统的参与度,从而提高了苹果的服务收入。

然而,可穿戴设备、家居和配件部门的收入有所下降(同比下降 3% 至 90 亿美元)。尽管收入有所下降,但 Apple Watch 的安装基数创下了历史新高,超过一半的新购买者来自首次购买者。由于直接融入了不断扩大的苹果产品(如 iPhone),该部门具有复苏的潜力。

考虑到苹果的业务规模,这里的核心问题是这种营收增长是否具有盈利能力。苹果的综合毛利率为 46.2%,这基于稳定的运营框架,产品毛利率为 36.3%(由于产品组合有利的变化,环比增长 1%),服务毛利率为 74%。简而言之,该公司的综合盈利能力有能力在不利的条件下(如高通胀和目标市场的消费行为)保持高利润率。

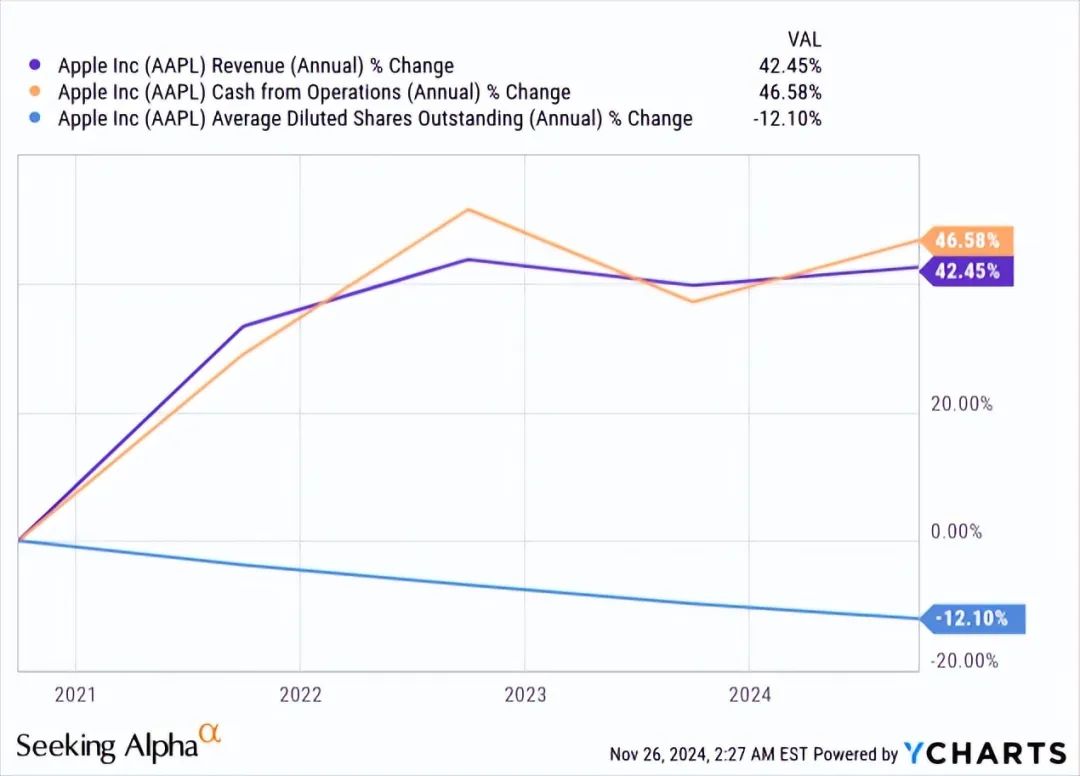

有趣的是,143 亿美元的运营支出同比增长 6%,与收入增长率一致。而运营现金流达到 268 亿美元,创下 9 月份季度的新高。这种持续的运营管理和现金流保护为股东带来了 290 亿美元的回报,以及 250 亿美元的回购。从长期来看(5 年),该公司的营收增长了 42%,运营现金流也增长了 47%。随后,现金的大幅使用导致稀释股权下降了 12%。

展望未来,苹果对技术进步(显然是人工智能)的关注可能会凭借庞大的安装基础提升其领先地位。从根本上说,Apple Intelligence 将生成模型与以隐私为中心的计算相结合,这些计算与 iPhone 16 的增强功能和搭载 M4 的 Mac 系列等产品直接相关。这种结合可能会导致 Apple Intelligence 在苹果产品(比如 iPhone)中迅速被采用,这也将使苹果的人工智能在企业中具有重要意义。这种效果与 Apple Vision Pro(空间计算的战略性推动)相同,拥有超过 2,500 个原生空间应用程序和大量企业采用。同样,可穿戴设备健康相关功能的增强,例如 Apple Watch 上的睡眠呼吸暂停通知,通过瞄准注重健康的消费者,为生态系统增加了价值。

不利的一面是,苹果的财务状况仍然与 iPhone 息息相关,iPhone 约占其合并收入的一半,iOS 18.1 的采用率是 17.1 的两倍,这表明短期热情高涨。这反映出 iPhone 仍然是苹果业务的支柱,iPhone 出货量的任何增量增长都会直接影响苹果的市场预期。供应链效率的提高消除了延迟,从而满足了第四季度的强劲需求,但较短的交货时间可能反映出消费者兴趣不高,而不是运营优势的提高。iPhone 出货量的长期周期性导致没有供应短缺和库存水平平衡。出货量增长没有连续的一致性,这表明苹果并没有经历像过去十年那样超过供应趋势的新需求。

列表中的另一个问题是价格敏感性。蒂姆库克在第四季度财报电话会议上回避了关于升级还是降级的问题。这表明越来越多的客户可能会选择价格较低的机型,而这种趋势不利于苹果的利润率,因为 NAND 和 DRAM 价格将上涨。虽然大多数商品的成本预计会下降,但 NAND 和 DRAM 等内存组件却逆势而上,价格在 9 月季度上涨,预计在 12 月季度将继续上涨。由于 12 月季度的毛利率预计为 46%-47%(创历史新高),2025 财年第一季度收益的任何偏差都可能证实高端市场的需求侧挑战,并可能导致股价下跌。

最后,苹果的地区表现增长不均衡。在华市场令人担忧,因为苹果占据了在华城市智能手机销量前两名的位置,但整体收入“相对持平”。这种持平与欧洲 11% 等地区的强劲表现形成鲜明对比。在华市场的增长是由于连续的外汇收益(外部因素),与产品性能无关。面对华为和小米等本土品牌日益激烈的竞争,在华市场的增长可能会显得较弱。

新兴市场的积极贡献导致收入基础较小,无法抵消在华市场的停滞。这些营收和毛利率问题可能会给苹果股价带来下行压力。

苹果的生态系统和高利润率的服务部门继续推动可持续增长,服务部门在 2024 财年第四季度创造了 250 亿美元的收入,利润率为 74%。然而,对 iPhone 的过度依赖、零部件成本的上升以及地区表现不均衡,带来了挑战。虽然创新和经常性收入支撑了长期潜力,但短期风险可能会给利润率和增长预期带来压力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP